.png)

No hay un CFO que lo admita en una junta directiva. Tampoco en una reunión con el CEO. Pero en los despachos, en las conversaciones one-on-one con sus contralores, en los momentos antes de presentar los resultados del trimestre — muchos directores financieros viven con una incomodidad que no tiene nombre formal.

La incomodidad de saber que los números que están reportando son, en el mejor caso, una aproximación razonable de la realidad. Que el costo del proyecto más grande del portafolio tiene tres días de retraso en su actualización. Que la conciliación bancaria de una subsidiaria todavía no está cerrada. Que la factura del proveedor más importante fue capturada en la cuenta correcta — o eso cree alguien del equipo.

No es incompetencia. Es el resultado inevitable de operar sistemas financieros que dependen de personas para mantenerse actualizados.

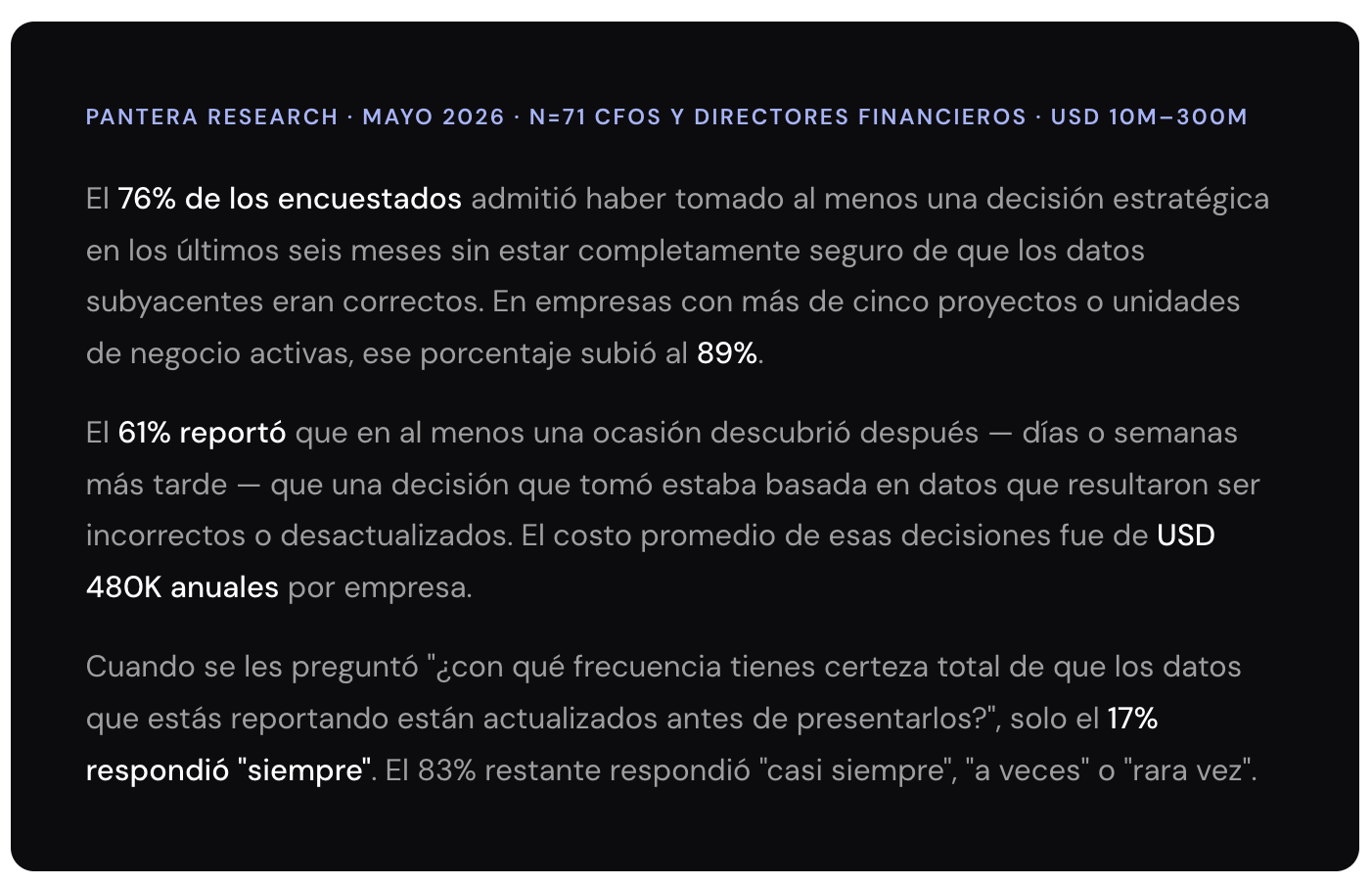

Entre mayo y julio de 2026, Pantera Research realizó una investigación con 71 directores financieros y CFOs de empresas B2B en Latinoamérica y Estados Unidos, con ingresos anuales entre USD 10M y USD 300M. La condición para participar era una sola: responder con honestidad, bajo garantía de anonimato.

Lo que encontramos no sorprendió a nadie que haya trabajado en finanzas corporativas. Pero ponerle números a algo que todos saben pero nadie dice en voz alta fue revelador.

La desconfianza en los propios datos no llega como una crisis. Llega como una serie de microincomodidades que se normalizan con el tiempo — hasta que se convierten en el modo de operación estándar.

Hay una tendencia a pensar que la incertidumbre en los datos financieros es un problema de proceso — molesto, pero manejable. Lo que la investigación muestra es diferente: la incertidumbre tiene un costo económico directo que se manifiesta de formas concretas.

Cuando los directores financieros describen esta situación, la primera reacción de muchos líderes es señalar al equipo. "Falta rigor." "Necesitamos más disciplina en la captura." "Hay que capacitar mejor."

Pero la investigación no encontró correlación entre el tamaño o la calidad del equipo y la confianza del CFO en sus datos. Encontró correlación con algo completamente diferente: la arquitectura del sistema de captura.

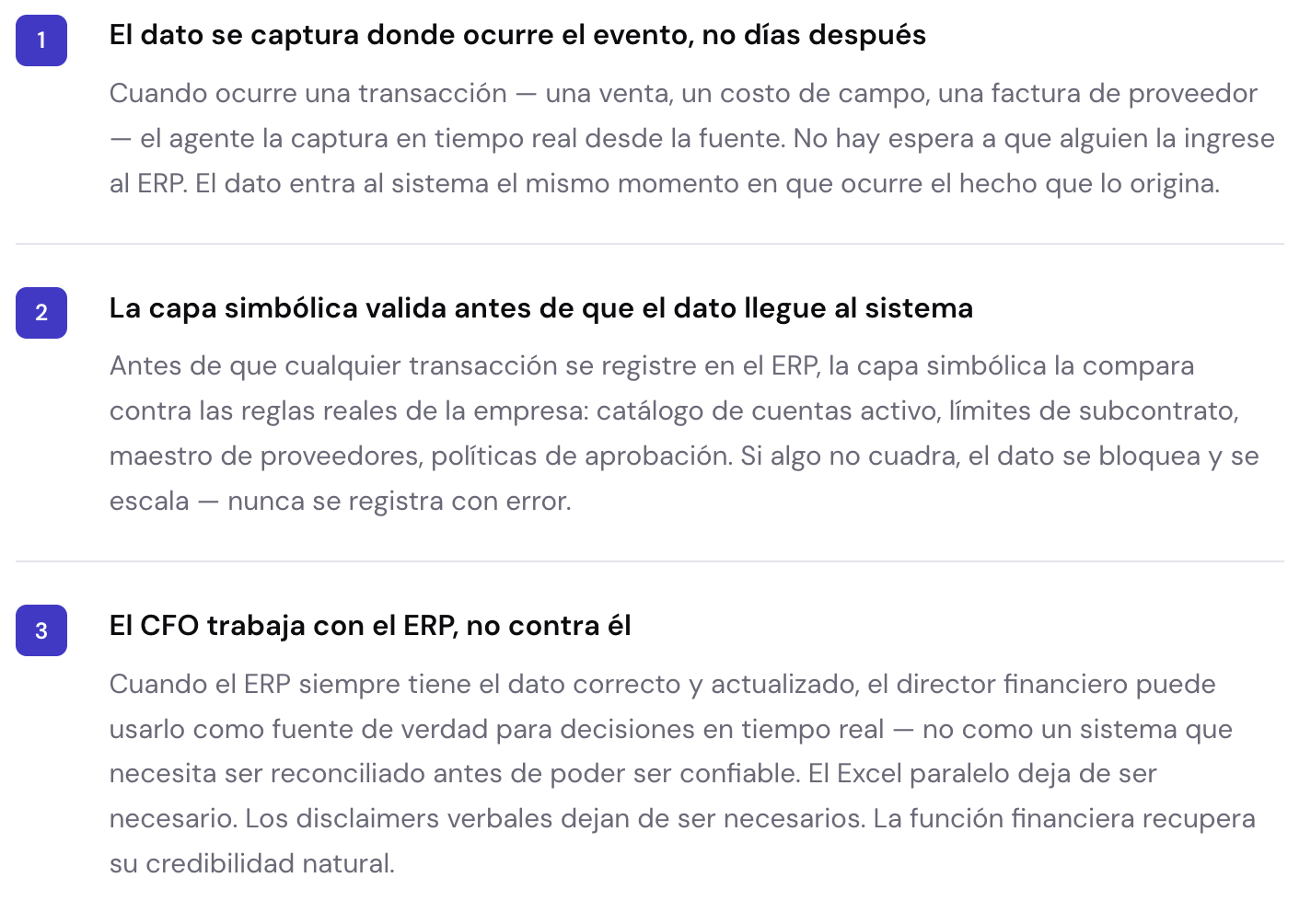

Las empresas donde el CFO reportaba alta confianza en sus datos tenían una característica en común: los datos no dependían de que una persona los capturara en el momento correcto. Tenían sistemas que los capturaban, validaban y registraban automáticamente — con una capa que verificaba la calidad del dato antes de que llegara al sistema de registro.

Las empresas con baja confianza tenían otra característica en común: el dato viajaba del mundo real al ERP a través de personas. Y las personas — por buenas que sean — tienen límites de velocidad, de atención y de capacidad de procesar volúmenes crecientes sin error.

El problema de la confianza en el dato tiene una causa raíz: el dato viaja del mundo real al sistema de registro a través de personas. Y en ese viaje, puede perder velocidad, precisión o ambas.

El ERP pasivo cambia ese modelo desde la arquitectura. Un agente de IA se conecta al ERP existente y opera los procesos de captura y registro automáticamente. La capa neuro-simbólica verifica cada dato antes de que llegue al sistema: ¿el código de costo es válido para este proyecto? ¿el monto coincide con el contrato activo? ¿este registro ya fue procesado antes?

.png)

.png)

.png)

.png)

Con la IA Neuro Simbolica el problema de depender de los cambios que haga tu provedor de ERP se acabó.